2024年10月10日~11日、IESEビジネススクールにて開催される、第六回サーチファンドフォーラムの開催を記念して、2024年4月に開催されたIESE Japan サーチファンドフォーラムでのホセ・マルティン・カビエデス氏の講演内容を公開します。氏は、欧州最大のサーチファンド投資家として知られています。

https://www.iese.edu/faculty-research/6-international-search-fund-conference

サーチファンドとは?という方はIESE 日本人ブログのサーチファンド特集ページをご覧ください。

簡単な説明としては、「サーチファンド」とは、1984年に米国スタンフォード大学で生まれた事業投資の一形態で、経営者を目指す個人(経営未経験者)が、投資家から資金調達を行いながら、中小企業のM&Aを行い、自らが社長としてその企業の経営に携わる活動のことを指します。

Contents

講演者紹介

ホセ・マルティン・カビエデス氏(Jose Martin Cabiedes氏)について

Universidad Pontificia Comillas (ICAI) 卒業後、Banco Santander, AV BBVA & Partners, BBVA and BBVA Asset Management等を経て現職。Cabiedes&Partnersを共同創業し、60以上のシード投資を実施。2014年からはサーチファンドへの投資を開始し、現在までに世界各国で100以上のサーチファンドへの投資を実施。現在は、IESEビジネススクールで起業家教育の講師を兼任。IESEビジネススクール経営学修士(MBA)。

Introduction

ご招待していただき、誠にありがとうございます。8年前、2016年に出会ったサーチファンドという素晴らしいアセットクラスについて見解を詳しく述べる機会を持つことができて光栄です。スペインの最初のサーチャーに出会って以来、私はこのアセットクラスの非常に明確な道筋を描いてきました。私はこの素晴らしいイベントに、IESE教授として、そして投資家としても参加しています。すでに述べたように、私たちは幸運にも全世界で150人以上のサーチャーと関わることができ、その経験を皆さんと共有したいと考えています。

The “Search Fund” model

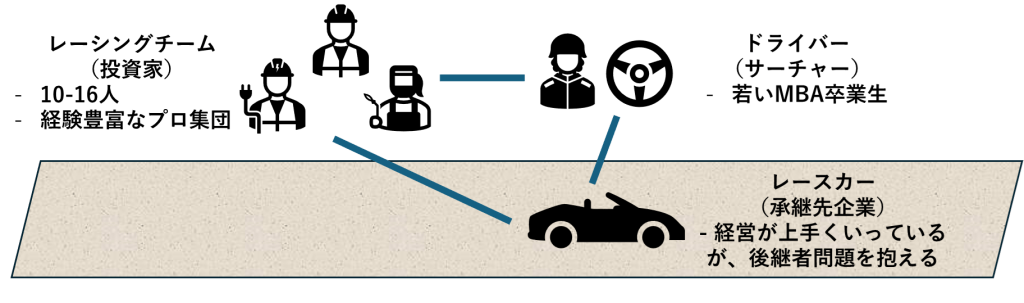

サーチファンドは、耐久レースのカーレーシングに非常に似ています。まず最も重要な部分であるドライバーは、サーチャー自身です。ドライバーがどういう人物であるべきかですが、通常、若いがマネジメント能力が高く、非常に良い教育を受けている必要があります。なぜなら、サーチャーはこれから歴史を持つ順調に運営されている会社を経営することになるからです。ですので、この若い専門家に求められるレベルは高いですが、その内容はビジネススクールの教育と関連しています。しかし、能力があるだけでなく、謙虚である必要もあります。なぜなら、サーチャーはその会社の前オーナーから多くを学ぶ必要があるからです。

また、サーチャーは起業家である必要があります。私たちはサーチファンドモデルは起業だと真に信じています。したがって、サーチャーは自らの道を切り開き、自分のその会社のオーナーになりたいと望む人でなければなりません。そしてもちろん、その事業にフルコミットしている必要があります。しかし、これは3つの要素のうちの1つに過ぎません。

次の要素はレーシングチーム、この場合は投資家です。サーチファンドちは非常に協力的なモデルであり、投資家との非常に密接な関係が必要です。特にトラディショナル型(※サーチファンドの型の一つ。経営者を目指すサーチャー自ら投資家を集め、サーチファンドを組織する型)の投資家は10人~16人のグループとなります。通常、このチームは非常に経験豊富なプロフェッショナル、ビジネススクールの教授やプライベートエクイティ投資の長いキャリアを持つ人々で構成され、承継する会社を見つけるためにサーチャーと非常に綿密に協力します。起業家としての経験、投資家としての経験、そしてこの非常に特殊なアセットクラスにおける経験は、最も適切な投資家を選ぶ上で非常に重要です。将来のサーチャーは、優れた投資家探しに多くの時間とエネルギーを費やすことを薦めます。彼らは起業家のコーチである必要があります。それにより、これらの2つのユニット、サーチャー(ドライバー)と投資家(レーシングチーム)が素晴らしい会社を見つけるでしょう。

そしてこの場合の素晴らしい会社が「車」にあたります。この車は非常に強力なビジネスマシンである必要があり、私たちは、すべての経済環境、すべてのサイクルでうまく機能する、非常にレジリエンスのある会社を探しています。問題やプレッシャーの下にある会社を探しているのではなく、非常によく管理され、非常にうまく経営されているが、後継者問題を抱えている会社を探しています。これは、私の理解では、日本だけでなく多くの地域で非常に深刻な問題です。例えばスペインでもそうです。そして、私が言ったように、これらの3つの要素は非常に協力的な形式で機能する必要があります。ですので、このアセットクラスの原則は「協力」です。

The process

続いて、サーチプロセスについてお話しします。まず、サーチャーは投資家に提案をする必要があります。私が話しているのはトラディショナル型サーチファンドで、日本以外の環境で最も普及している形式です。私は日本のアクセラレータータイプについては十分に知りませんが、日本以外では、Search Fundモデルの99%がトラディショナル型のサーチファンドです。サーチャーによって構築されたファンドで、投資者基盤を築き、明確な投資ターゲットスペースを定義するものです。おそらく皆様の場合は、日本市場がターゲットということになるでしょう。しかし、私たちは地理的な条件だけでなく、業界も特定のものを見ています。そしてそれは、サーチャーが投資者基盤から調達した資金をどのように使うかを示す24か月間の予算に表れます。そして彼または彼女が会社を探し始めるのです。

このサーチプロセスは非常に分析的なプロセスで、数字のゲームです。データベース上で何千もの会社を調査し、数百を抽出し、数千に接触を試み、最終的にはその多数の機会の中から最良のアセットを見つける必要があります。それはサーチャーにとっても、投資家にとっても最良のアセットである必要があります。ですので、これは非常に面倒なプロセスです。非常に孤独なプロセスです。そのため、日本では時々、力を合わせてペアでサーチを行うことがあります。他の場合では、彼らは単独で進めますが、多くの忍耐と時間管理が必要です。これは非常に分析的で手順的なプロセスで、多くの仕事が必要です。そのプロセスの結果は、通常2年間続き、漸く買収へと進んでいきます。

その買収には、特定の会社に対して6か月間の非常に徹底したデューデリジェンスが必要です。売り手、資金を提供する銀行、そしてあなたのリミテッドパートナー、つまりサーチプロセスに参加しているパートナーとの多くの交渉が含まれます。そして、以前の所有者が会社を新しい株主となる投資グループおよびCEOの手に引き渡すという、経営の移行とその条件に基づいていなければなりません。この過渡期は絶対に重要であり、非常に明確に定義されている必要があります。すべてがうまくいけば、通常はうまくいくので、その後サーチャーは会社の運営を始めます。これが全体の目的です。会社を運営することです。ですので、もし私たちがサーチャー、つまりパイロットを振り返るならば、私たちは会社のCEOになりたいと願う人々を探しています。そして、会社を見つけ、買収を交渉する面倒なプロセスを引き受ける意欲がある人々です。

しかし、最終的な目的は分析や検索ではなく、会社を運営することです。スライドに退社について言及されていないことに気づくかもしれませんが、これは、一般に保有期間が5年、7年、あるいは最大10年であると正しく言及されているためです。私の見解では、サーチャーはこれを一生のプロジェクトとして考えるべきです。サーチャーは、見込まれる将来にわたって会社の買収とCEOの役割を引き受けます。ですので、これはサーチャーにとって時間に制約のあるプロセスではありません。投資家にとってはそうかもしれません。彼らは何年か後に退社し、他の投資家の手に会社を渡したいかもしれませんが、買収者とCEOの心理では、これは一生のプロジェクトです。そして、私はサーチャーに、人生を通じた一生もののプロジェクトとして考えることを奨励します。これがあなたの個人的なプロジェクトです。

The “Searcher” Profile: Young + Capable

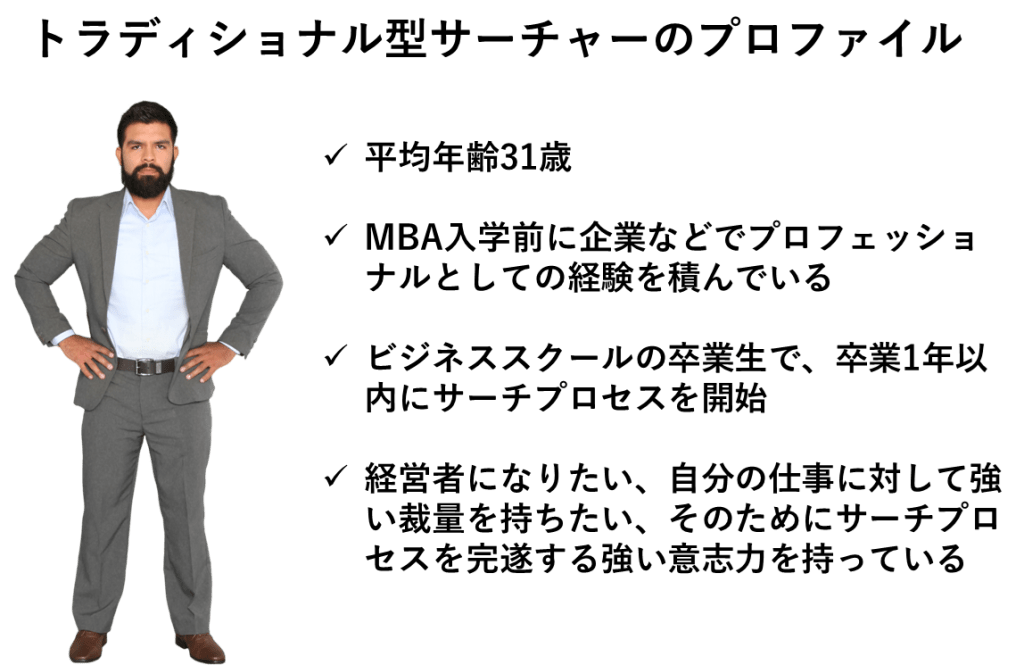

典型的なサーチャーのプロファイルは、平均年齢は31歳と若いプロフェッショナルが該当します。高い教育を受けており、通常はビジネススクールで教育を受けています。また、通常、彼らは卒業とその1年以内にこのサーチプロセスを開始します。ですので、MBAスクールを卒業して最初の数年でファンドを立ち上げるのです。私が出会ってきたサーチャーたちも皆若く、非常に才能があり、IESE、ie, オックスフォード、バブソンなど、多くのビジネススクールの卒業生でした。しかし、才能のある若いプロフェッショナルたち、それがメッセージです。そして、これは世界中のMBA卒業生にとって非常に需要が高く、高く評価されるキャリア選択になっています。今後数年で、私たちはアジア全体、そして日本で多くの新しいサーチャーが登場するのを目の当たりにすると思います。なぜなら、今後数年で卒業するビジネススクールの卒業生たちの多くが、非常に興味を持っているからです。

Search Fund as a Career choice

MBAを終えた後にサーチファンド企業を選択した人たちは、どのようなクライテリアで卒業後のキャリア選択においてサーチファンドを選択したのでしょうか。私が見てきたMBA卒業生たちは、社会的影響を含む、迅速な成長、自分の仕事に対する強いコントロール、大きな影響力、そして良好なワークライフバランスに多くの重点を置いています。これらは、サーチファンドというキャリア選択と非常に密接な関係を持っています。なぜなら、サーチファンドにおいては、あなたはCEOとして、自分の運命、自分のアジェンダ、自分の時間のオーナーとなることができるからです。これはあなたがあまり働かないという意味ではありません。あなたは長い時間働くことになりますが、自分のベンチャー、自分の会社で、CEOとして、そしてオーナーとして働くことです。これは、非常に重要視されているクライテリアそのものです。そして、これは時間がかかるプロセスです。ファンドを調達するのに数ヶ月かかるかもしれません。適切な会社を見つけるのに6か月から30か月かかるかもしれません。そして、取引を交渉し、締結するのにさらに3か月から6か月かかるかもしれません。そして、運営には5年から7年、最大で10年かかるかもしれませんが、運営に関しては特定の時間枠を考えるべきではありません。これはあなたの一生のプロジェクトであるべきです。そして、最終的には、将来のある時点で、あなたは退社して、そのプロセスの利益の一部を獲得するかもしれません。

Risk

それでは、リスクについてはどうでしょうか?サーチファンド運営の資金を調達できないリスクがあります。トラディショナル型サーチファンドでは、これには2か月から34か月かかるかもしれません。アクセラレーター型では、このリスクは消えます。なぜなら、アクセラレーターが資本を提供するからです。あるいは、あなたがソーシングを行うために資本を提供するからです。ただし、私は、日本の高い才能とよく教育されたプロフェッショナルがファンドを調達するのに問題はほとんどないと確信しています。彼または彼女は数ヶ月でそれを達成できるでしょう。なぜなら、これは日本にちょうど導入された非常に興味深いアセットクラスだからです。そして、他の多くの地域と同様に、日本も非常に迅速に多くのサーチファンドを生み出すでしょう。ですので、これは非常に高いリスクではありません。

もう1つのリスクは、会社を見つけることができない、または会社を買うことができないというリスクです。ですので、あなたは2年から3年をソーシングに費やし、最終的には会社を見つけることができないかもしれません。これは非常にまれですが、起こり得ます。そのようなシナリオでは、サーチャーはキャリアパスを2年半遅らせることになり、投資家は最終的にサーチファンドへの投資金を失うかもしれませんが、これは一般的ではなく、大きなリスクではありません。なぜなら、関与する金額は35万ドルで、高すぎる投資ということではないからです。問題が発生するかもしれないのは、私たちが最適でない会社を購入するという決定を共同で行った場合です。これが最も危険な問題です。その会社がうまく機能しない場合は、多くの年月を経てそれを知ることになります。その場合、サーチャーではなく、投資家が買収資本を失う可能性があります。それは小さくはないですが、すぐに見るとおり、その数値はリスクの観点から非常に低いです。

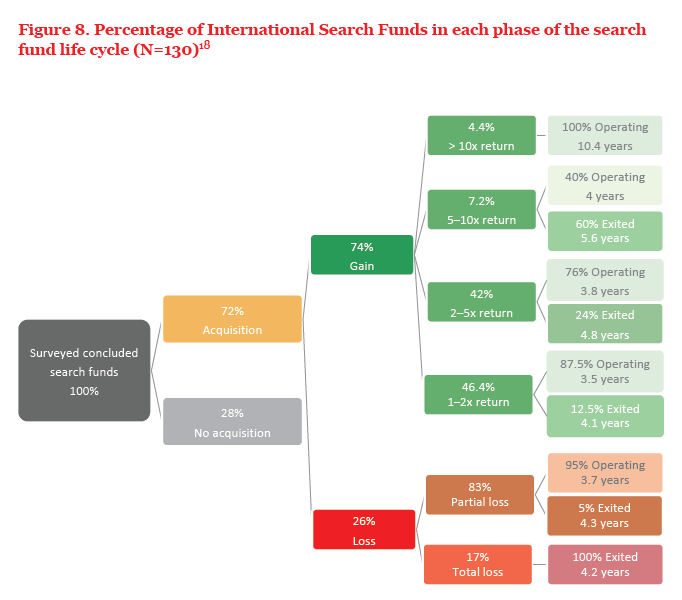

それでは、そうした事態が発生する確率はどうでしょうか?ファンドを調達できない確率は、私が言ったように、日本ではごくわずかで、考慮されるべきではありません。会社を見つけることができない統計的な確率は30%です。したがって、10のケースのうち3は会社を獲得することができません。歴史的にうまく機能していない会社を購入する確率は、5分の1程度です。ですので、これらはどのシナリオにおいても管理可能なリスクです。そして、私はこれらのリスクに怯えるべきではないと確信しています。

出典:IESE International Search Funds–2024 Selected observationsより

それでは、これらのリスクをどのように軽減するか?私は、非常に簡単に3つの主要な事項を取り上げたいと思います。1つ目は、経験豊富な投資家グループと、非常に経験豊富な取締役会に囲まれることです。自国の投資家と海外投資家の両方がこの役割を果たすことができ、それらを混ぜ合わせることで、取締役会はあなたに非常にスムーズで実り多いソーシングおよび会社の買収プロセスを保証します。2つ目に、適切な会社を見極め、選択すること。3つ目は、それを非常に良い取引で購入することです。良いアセットを購入するだけでなく、安くて興味深いアセットを購入することも重要です。

後編では、買収すべきはどのような会社か?そして、その会社の価値をどのように高めるか?について語っていただきます。

翻訳・編集:Co25 中畑・尾島・田中

関連記事